Μία βόμβα 20 τρισ. δολαρίων απειλεί τα θεμέλια της κινεζικής οικονομίας – Καταρρέουν οι μικρομεσαίες τράπεζες

Μία βόμβα 20 τρισ. δολαρίων απειλεί τα θεμέλια της κινεζικής οικονομίας – Καταρρέουν οι μικρομεσαίες τράπεζες

Το 50% των μικρομεσαίων τραπεζών της Κίνας δεν κατόρθωσαν να «περάσουν» τα stresst tests της κεντρικής τράπεζας PBOC

Όλο και πιο εμφανές γίνεται το γεγονός ότι οι μικρές κα μεσαίες (σ.σ.: από πλευράς κεφαλαιοποίησης) κινεζικές τράπεζες αποτελούν μία βόμβα στα θεμέλια της κινεζικής οικονομίας, ικανή να αλλάξει άρδην την πορεία της και φυσικά να έχει συνέπειες για την παγκόσμια ανάπτυξη.

Μετά τη διάσωση, μέσω οικονομικής στήριξης, μίας σειράς μικρομεσαίων τραπεζών, κατέφθασε η είδηση ότι το 50% των τραπεζών αυτού του μεγέθους δεν κατόρθωσαν να «περάσουν» τα stress tests στα οποία της υπέβαλε η κεντρική τράπεζα PBOC.

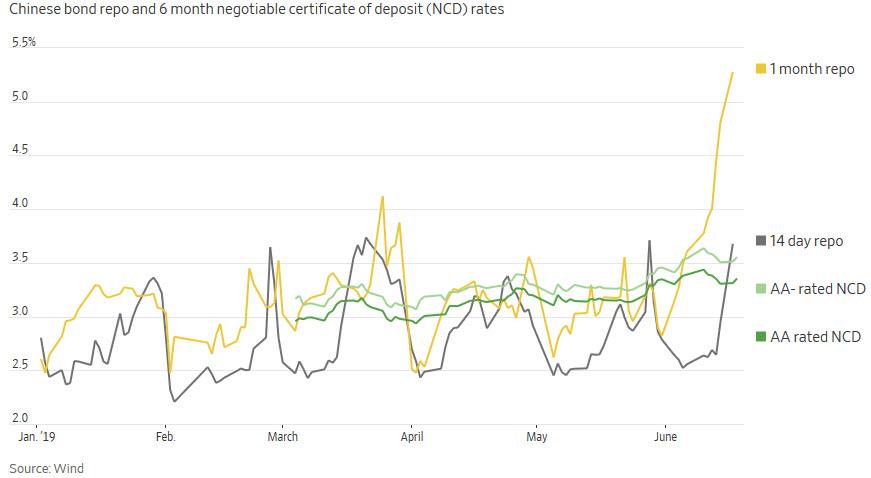

Μία από τις αιτίες θεωρείται η έκρηξη των διατραπεζικών και repo επιτοκίων, που αναγκάζει τις μικρές και μεσαίες τράπεζες να εξαρτώνται αποκλειστικά από τις καταθέσεις για τη χρηματοδότησή τους και μάλιστα σε μία περίοδο όπου βρίσκονται αντιμέτωπες με μεγάλες εκροές.

Ταυτόχρονα η νομισματική πολιτική της PBOC, η οποία μείωσε τα βασικά επιτόκια, μπορεί να στηρίζει την ανάπτυξη της οικονομίας αλλά πλήττει ακόμη περισσότερο τα περιθώρια επιτοκιακού κέρδους των τραπεζών.

Σύμφωνα με τον Dai Zhifeng, αναλυτή του κινεζικού τραπεζικού κλάδου στην Zhongtai Securities, τα τεράστια προβλήματα χρηματοδότησης οδηγούν σε κατάρρευση τις μικρές τράπεζες, ενώ ορισμένες εξ αυτών προκειμένου να αποφύγουν το λουκέτο δεν διστάζουν να προχωρήσουν σε εξαιρετικά ριψοκίνδυνες επενδύσεις.

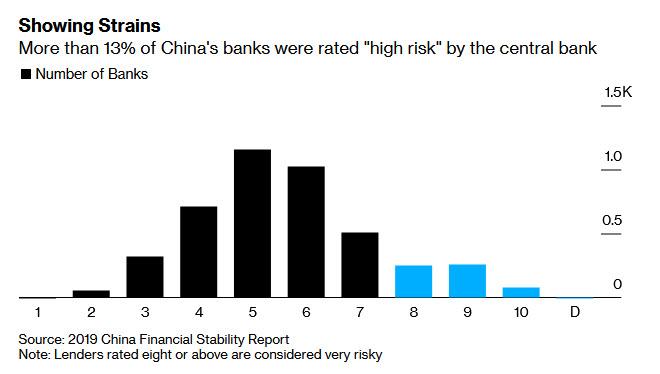

Η ίδια η PBOC ανακοίνωσε ότι το 13% των 4.379 τραπεζών που βρίσκονται υπό την εποπτεία της και διήλθαν της διαδικασίας των stress tests κατατάσσονται σε αυτές «ιδιαίτερα υψηλού ρίσκου».

Βάσει στοιχείων του Bloomberg περί των 586 τραπεζών κατατάσσονται στην παραπάνω κατηγορία, με το μεγαλύτερο μέρος τους να είναι μικρές τοπικές τράπεζες.

Ως εκ τούτου καθίσταται σαφές ότι δεν πρέπει να έχουν μεγάλο άδικο ορισμένοι αναλυτές που υποστηρίζουν ότι η επόμενη παγκόσμια κρίση μπορεί να ξεκινήσει από κάποια κινεζική επαρχία, στην οποία υπάρχουν αρκετές πόλεις-φαντάσματα.

Ενώ οι ξένες και οι ιδιωτικές τράπεζες θεωρούνται σχετικά ασφαλείς, περισσότερο από το ένα τρίτο οι χρηματοοικονομικές εταιρείες στις αγροτικές περιοχές της Κίνας χαρακτηρίστηκαν ως «υψηλού κινδύνου» ή ακόμη και ότι βρίσκονται «ένα βήμα πριν από την κατάρρευση».

Επιπλέον, ορισμένα χρηματοπιστωτικά ιδρύματα μεσαίου και μικρού μεγέθους έλαβαν χαμηλές αξιολογήσεις λόγω της επιβράδυνσης της οικονομίας, ενώ οι μικροί δανειστές ήταν πιο ευαίσθητοι στις διακυμάνσεις της οικονομίας.

Τι έκανε το PBOC με αυτή τη λίστα των καταστροφών;

Όπως αναφέρει η Bloomberg, η κεντρική τράπεζα κοινοποίησε σε κάθε τράπεζα την αξιολόγησή της και κάλεσε ορισμένους να αυξήσουν το κεφάλαιο, να μειώσουν τα επισφαλή δάνεια, να περιορίσουν τα μερίσματα και ακόμη και να αλλάξουν τη διαχείριση.

Με λίγα λόγια, τρισεκατομμύρια κινεζικά τραπεζικά (μη εκτελεστικά) περιουσιακά στοιχεία πρόκειται να εξαφανιστούν μυστηριωδώς από τα βιβλία, ενώ εκατοντάδες τοπικές τράπεζες προσπαθούν να εισάγουν ρευστότητα στους ισολογισμούς τους, καταργώντας αποτελεσματικά την ελεύθερη ρευστότητα από τη διατραπεζική αγορά.

Ξεχωριστά, το PBOC έδωσε επίσης προσοχή σε 30 τράπεζες μεσαίου και μεγάλου μεγέθους κατά το πρώτο εξάμηνο του 2019.

Στο βασικό σενάριο, αν υποτεθεί ότι ο ρυθμός αύξησης του ΑΕΠ μειώθηκε στο 5,3% - ή πολύ πάνω από το πραγματικό ΑΕΠ της Κίνας - εννέα από τις 30 μεγάλες τράπεζες απέτυχαν και ο δείκτης κεφαλαιακής τους επάρκειας μειώθηκε στο 13,47% από 14,43%.

Στο χειρότερο σενάριο, αν υποτεθεί ότι η αύξηση του ΑΕΠ ήταν 4,15% ή λιγότερο περισσότερες από τις μισές τράπεζες της Κίνας ή 17 από τις 30 μεγάλες τράπεζες απέτυχαν στη δοκιμή.

Έτσι, με δεδομένο ότι το σύνολο του κινεζικού χρηματοπιστωτικού συστήματος αποτιμάται στα 40 τρισ. δολάρια, αυτό σημαίνει ότι υπάρχει μία.. βόμβα 20 τρισ. δολαρίων έτοιμη να εκραγεί.

www.bankingnews.gr

Το 50% των μικρομεσαίων τραπεζών της Κίνας δεν κατόρθωσαν να «περάσουν» τα stresst tests της κεντρικής τράπεζας PBOC

Όλο και πιο εμφανές γίνεται το γεγονός ότι οι μικρές κα μεσαίες (σ.σ.: από πλευράς κεφαλαιοποίησης) κινεζικές τράπεζες αποτελούν μία βόμβα στα θεμέλια της κινεζικής οικονομίας, ικανή να αλλάξει άρδην την πορεία της και φυσικά να έχει συνέπειες για την παγκόσμια ανάπτυξη.

Μετά τη διάσωση, μέσω οικονομικής στήριξης, μίας σειράς μικρομεσαίων τραπεζών, κατέφθασε η είδηση ότι το 50% των τραπεζών αυτού του μεγέθους δεν κατόρθωσαν να «περάσουν» τα stress tests στα οποία της υπέβαλε η κεντρική τράπεζα PBOC.

Μία από τις αιτίες θεωρείται η έκρηξη των διατραπεζικών και repo επιτοκίων, που αναγκάζει τις μικρές και μεσαίες τράπεζες να εξαρτώνται αποκλειστικά από τις καταθέσεις για τη χρηματοδότησή τους και μάλιστα σε μία περίοδο όπου βρίσκονται αντιμέτωπες με μεγάλες εκροές.

Ταυτόχρονα η νομισματική πολιτική της PBOC, η οποία μείωσε τα βασικά επιτόκια, μπορεί να στηρίζει την ανάπτυξη της οικονομίας αλλά πλήττει ακόμη περισσότερο τα περιθώρια επιτοκιακού κέρδους των τραπεζών.

Σύμφωνα με τον Dai Zhifeng, αναλυτή του κινεζικού τραπεζικού κλάδου στην Zhongtai Securities, τα τεράστια προβλήματα χρηματοδότησης οδηγούν σε κατάρρευση τις μικρές τράπεζες, ενώ ορισμένες εξ αυτών προκειμένου να αποφύγουν το λουκέτο δεν διστάζουν να προχωρήσουν σε εξαιρετικά ριψοκίνδυνες επενδύσεις.

Η ίδια η PBOC ανακοίνωσε ότι το 13% των 4.379 τραπεζών που βρίσκονται υπό την εποπτεία της και διήλθαν της διαδικασίας των stress tests κατατάσσονται σε αυτές «ιδιαίτερα υψηλού ρίσκου».

Σύμφωνα με τον Dai Zhifeng, αναλυτή του κινεζικού τραπεζικού κλάδου στην Zhongtai Securities, τα τεράστια προβλήματα χρηματοδότησης οδηγούν σε κατάρρευση τις μικρές τράπεζες, ενώ ορισμένες εξ αυτών προκειμένου να αποφύγουν το λουκέτο δεν διστάζουν να προχωρήσουν σε εξαιρετικά ριψοκίνδυνες επενδύσεις.

Η ίδια η PBOC ανακοίνωσε ότι το 13% των 4.379 τραπεζών που βρίσκονται υπό την εποπτεία της και διήλθαν της διαδικασίας των stress tests κατατάσσονται σε αυτές «ιδιαίτερα υψηλού ρίσκου».

Βάσει στοιχείων του Bloomberg περί των 586 τραπεζών κατατάσσονται στην παραπάνω κατηγορία, με το μεγαλύτερο μέρος τους να είναι μικρές τοπικές τράπεζες.

Ως εκ τούτου καθίσταται σαφές ότι δεν πρέπει να έχουν μεγάλο άδικο ορισμένοι αναλυτές που υποστηρίζουν ότι η επόμενη παγκόσμια κρίση μπορεί να ξεκινήσει από κάποια κινεζική επαρχία, στην οποία υπάρχουν αρκετές πόλεις-φαντάσματα.

Ενώ οι ξένες και οι ιδιωτικές τράπεζες θεωρούνται σχετικά ασφαλείς, περισσότερο από το ένα τρίτο οι χρηματοοικονομικές εταιρείες στις αγροτικές περιοχές της Κίνας χαρακτηρίστηκαν ως «υψηλού κινδύνου» ή ακόμη και ότι βρίσκονται «ένα βήμα πριν από την κατάρρευση».

Επιπλέον, ορισμένα χρηματοπιστωτικά ιδρύματα μεσαίου και μικρού μεγέθους έλαβαν χαμηλές αξιολογήσεις λόγω της επιβράδυνσης της οικονομίας, ενώ οι μικροί δανειστές ήταν πιο ευαίσθητοι στις διακυμάνσεις της οικονομίας.

Τι έκανε το PBOC με αυτή τη λίστα των καταστροφών;

Όπως αναφέρει η Bloomberg, η κεντρική τράπεζα κοινοποίησε σε κάθε τράπεζα την αξιολόγησή της και κάλεσε ορισμένους να αυξήσουν το κεφάλαιο, να μειώσουν τα επισφαλή δάνεια, να περιορίσουν τα μερίσματα και ακόμη και να αλλάξουν τη διαχείριση.

Με λίγα λόγια, τρισεκατομμύρια κινεζικά τραπεζικά (μη εκτελεστικά) περιουσιακά στοιχεία πρόκειται να εξαφανιστούν μυστηριωδώς από τα βιβλία, ενώ εκατοντάδες τοπικές τράπεζες προσπαθούν να εισάγουν ρευστότητα στους ισολογισμούς τους, καταργώντας αποτελεσματικά την ελεύθερη ρευστότητα από τη διατραπεζική αγορά.

Ξεχωριστά, το PBOC έδωσε επίσης προσοχή σε 30 τράπεζες μεσαίου και μεγάλου μεγέθους κατά το πρώτο εξάμηνο του 2019.

Στο βασικό σενάριο, αν υποτεθεί ότι ο ρυθμός αύξησης του ΑΕΠ μειώθηκε στο 5,3% - ή πολύ πάνω από το πραγματικό ΑΕΠ της Κίνας - εννέα από τις 30 μεγάλες τράπεζες απέτυχαν και ο δείκτης κεφαλαιακής τους επάρκειας μειώθηκε στο 13,47% από 14,43%.

Στο χειρότερο σενάριο, αν υποτεθεί ότι η αύξηση του ΑΕΠ ήταν 4,15% ή λιγότερο περισσότερες από τις μισές τράπεζες της Κίνας ή 17 από τις 30 μεγάλες τράπεζες απέτυχαν στη δοκιμή.

Έτσι, με δεδομένο ότι το σύνολο του κινεζικού χρηματοπιστωτικού συστήματος αποτιμάται στα 40 τρισ. δολάρια, αυτό σημαίνει ότι υπάρχει μία.. βόμβα 20 τρισ. δολαρίων έτοιμη να εκραγεί.

www.bankingnews.gr

Σχόλια