Άσφαιρα... τα πυρά της Fed κατά του πληθωρισμού και οδηγούν σε ύφεση: Τι θα συμβεί όταν φτάσει το 8%

Η εν λόγω έρευνα τράβηξε ακόμη και την προσοχή του πρώην υπουργού Οικονομικών Larry Summer, ο οποίος έχει προειδοποιήσει επανειλημμένα τους τελευταίους μήνες ότι η Fed υπό τον Jerome Powell δεν θα είναι ποτέ αυτή του Volcker (που αναχαίτισε τον επελαύνοντα πληθωρισμό στο πλαίσιο της περτελαικής κρίσης) και αντ 'αυτού θα επαναλάβει τα λάθη του Arthur Burns πραγματοποιώντας βεβιασμένες κινήσεις..

Τι διδάσκει, λοιπόν, η ιστορία;

Σύμφωνα με τον αναλυτή της Deutsche Bank, και με την άποψη των «γερακιών» της Fed, θα ήταν ασυνήθιστο να δούμε τώρα τον πληθωρισμό να υποχωρεί με τους ταχείς ρυθμούς τα επόμενα 2 χρόνια όπως πιστεύει η συμβατική σοφία.

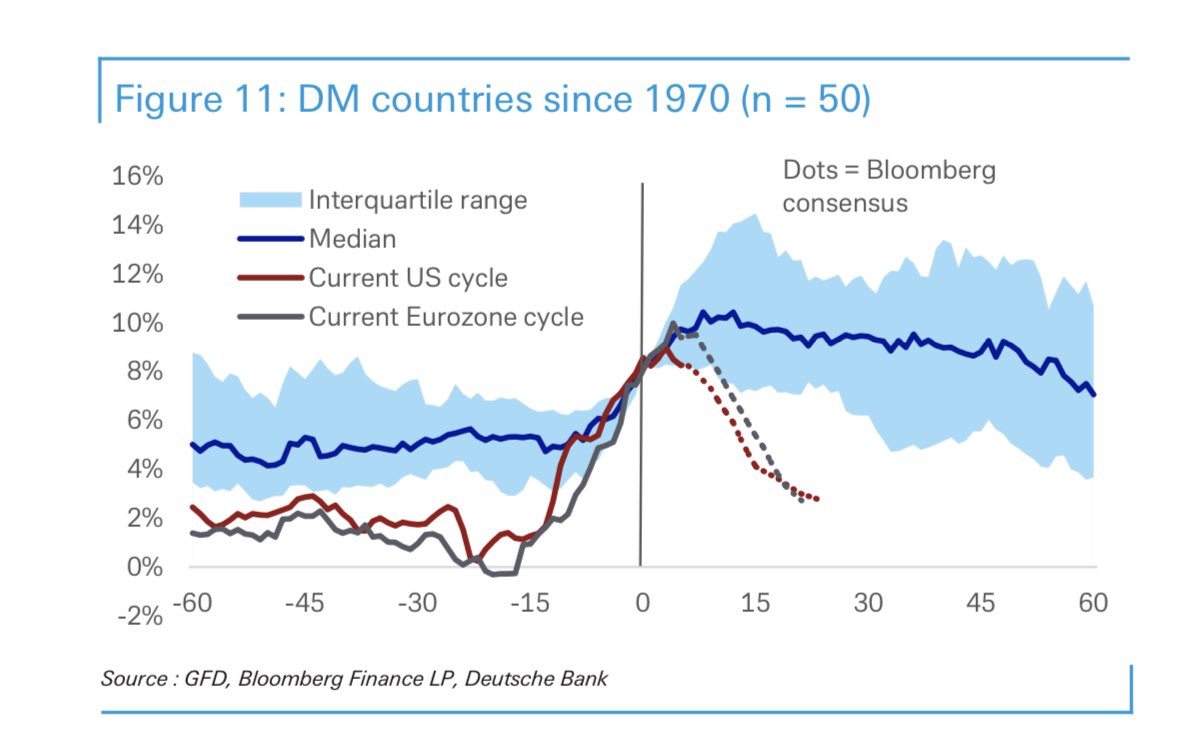

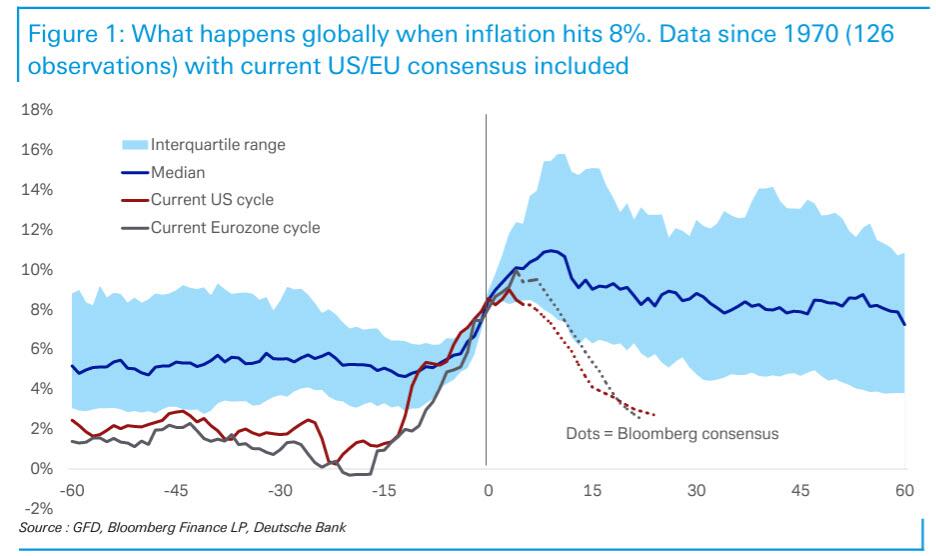

Στην πραγματικότητα, χρησιμοποιώντας δεδομένα των τελευταίων 50 ετών (την εποχή του fiat money, του χρήματος των κεντρικών τραπεζών), οι τρέχουσες προβλέψεις δεν θα συντάσσονταν με την αισιόδοξη πλευρά των ιστορικών στοιχείων.

Τα ιστορικά στοιχεία

Επιπλέον, ο Reid σημειώνει ότι στους περισσότερους πληθωριστικούς κύκλους τα επιτόκια συνήθως δεν ξεκινούν την ανοδική τους πορεία μόνο αφού ο πληθωρισμός φτάσει στο… 8% (όπως έκαναν σε αυτόν) και η νομισματικής πολιτική συνήθως δεν χαλαρώνει (π.χ. σε ολόκληρη την Ευρώπη δεδομένης ενεργειακής της κρίσης).

Περιττό να πούμε, αλλά ο Reid το λέει ούτως ή άλλως, «αν ο ο μέσος όρος των προβλέψεων ή ο διάμεσος των ιστορικών στοιχείων είναι ορθά, θα αυτό έχει βαθιές επιπτώσεις για τα περιουσιακά στοιχεία τους επόμενους μήνες και χρόνια.

Επομένως, αυτό είναι κρίσιμο να αποτιμηθεί η κατάσταση»

Αν λοιπόν η ιστορία διδάσκει ότι θα χρειαστεί πολύς χρόνος για να εξομαλυνθεί ο πληθωρισμός, υπάρχει τρόπος να ανακόψουμε τη διαδικασία;

Η καμπύλη του πληθωρισμού και της ύφεσης

Η απάντηση είναι, «φυσικά, ναι»... αλλά είναι ταυτόχρονα επώδυνη.

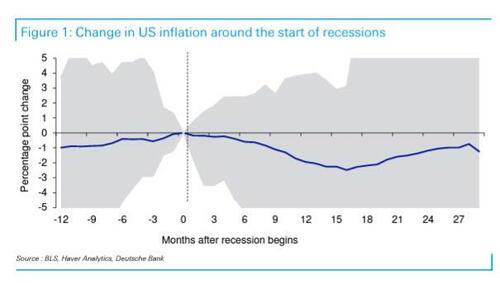

Ο Reid, ο οποίος εξετάζει στη συνέχεια για διάστημα 100 ετών τις περιόδους υψηλού πληθωρισμού στις ΗΠΑ σε συνάφεια μετις υφέσεις, διαπίστωσε ότι ενώ υπάρχει μεγάλο εύρος τιμών, κατά μέσο όρο ο πληθωρισμός αρχίζει να μειώνεται μόνο όταν ξεκινά η ύφεση.

Βεβαίως, σε αυτόν τον κύκλο, ο βασικός Δείκτης Τιμών Καταναλωτή των ΗΠΑ έχει ήδη υποχωρήσει από τα υψηλά του τον Ιούνιο - ακόμη και χωρίς οι ΗΠΑ να εισέλθουν επίσημα σε φάση ύφεσης - και μπορεί να συνεχίσει να το κάνει λόγω της ενεργειακής κρίσης, αλλά στον πυρήνα του (core inflation) - που τροφοδοτείται από τη νομισματική πολιτική της Fed – θα βαίνει μειούμενος μόνο όταν ξεκινήσει ο κύκλος της ύφεσης.

Πράγματι, ο οικονομολόγος της Deutsche Bank, Matt Luzzetti, σε ένα σημείωμά του αναφέρει ότι μόνο με βασικό σενάριο για ύφεση και ανεργία στις ΗΠΑ στο 5,5-6% το επόμενο έτος (2023), ο πληθωρισμός θα πλησιάσει τον στόχο της Fed μέχρι το τέλος του 2024.

Οι συνέπειες είναι ότι το επιτόκιο της Fed πιθανότατα θα χρειαστεί να πάει τουλάχιστον στο 5% για να επιτευχθεί αυτό, κάτι που παρεμπιπτόντως έχει προεξοφλεήσει η αγορά από τον περασμένο μήνα (Σεπτέμβριο).

bankingnews.gr